統籌安全與轉型成為能源發展共識

2023年,全球油氣市場和油氣行業在調整重塑中漸進復蘇,呈現價格整體回落、供需基本平衡和轉型穩妥推進的特點。我國油氣行業以保障能源安全為首要目標,深入推進能源革命,在新型能源體系中發揮更大作用,推動能源高質量發展邁上了新臺階。

日前,中國石油經濟技術研究院發布《2023年油氣行業發展報告》。發布會上,報告主創團隊從能源發展、油氣市場、油氣生產、國際合作、石油企業轉型發展等角度探討油氣行業發展形勢。本版刊發部分觀點,敬請關注。

本報記者 秦紫函

當前,全球能源行業發展環境在地緣政治、氣候變化、低碳轉型等因素影響下日趨復雜,各國對能源安全的重視明顯增強,對能源轉型的認識趨于理性。2023年地緣政治沖突和能源危機使全球能源行業面臨“調整”與“重塑”,全球能源合作和國際能源治理遭遇逆流,統籌能源安全與能源轉型已成為各國謀劃能源發展的共識。

我國統籌能源安全與轉型發展,加快構建新型能源體系,擔當促進能源合作、維護能源安全、推動全球能源轉型的中流砥柱,能源行業高質量發展展現更多新亮點。

“四期疊加”深刻影響全球能源發展

中國石油集團經濟技術研究院副院長吳謀遠表示, 2023年全球能源發展處于國際格局動蕩變革期、極端氣候災害頻發期、能源行業低碳轉型期和新一輪技術革命爆發期“四期疊加”的復雜環境中。

國際格局動蕩變革期。地緣政治形勢持續動蕩,地區熱點問題頻發,地緣政治緊張形勢達到冷戰后的最高水平,是能源安全的最大挑戰。泛安全化和“去風險”思潮重構產業鏈供應鏈,使全球經濟轉入高不確定性、低增長階段,能源價格大幅波動、能源格局面臨重塑,能源合作呈現“陣營化”趨勢。

極端氣候災害頻發期。2023年,全球16個“氣候臨界點”已有9個被激活。氣候變化導致異常氣候和極端天氣頻繁發生,干擾能源供需,危害基礎設施安全,成為引發能源安全事故的首要原因。

能源行業低碳轉型期。能源發展呈現化石能源清潔化、清潔能源規模化、多能互補綜合化、終端用能再電氣化“四化”的顯著特征,將帶來巨大的投資和合作機會。轉型過渡期內,如果不先“立”后“破”,將導致新能源供應不穩定和化石能源投資不足,能源系統韌性下降,大幅增加能源系統性風險。

新一輪技術革命爆發期。新能源技術快速迭代,清潔能源制造業蓬勃發展,集中式太陽能、陸上和海上風能的LCOE(平準化度電成本)在10年時間里下降了58%~74%,氫能、電池等技術的成熟度持續提升。新一代信息技術將對全球能源行業產生“顛覆性”影響:人工智能、虛擬現實、量子計算等新一代信息技術正深刻改變能源生產和消費模式,起到降低成本、提升效率、增加產出和加速創新等作用。

吳謀遠說:“ 2024年是全球范圍的選舉大年,將為全球格局和石油市場帶來更多不確定性,2024年也是我國‘四個革命一個合作’能源安全新戰略提出10周年。全球與我國能源形勢相互交織,各方唯有以更加務實的合作舉措來應對全球性挑戰,才能努力實現全球能源可及和公平轉型,共建人類命運共同體。”

全球能源發展呈現六大形勢

第一,能源安全水平有所提升,但風險挑戰依然嚴峻。

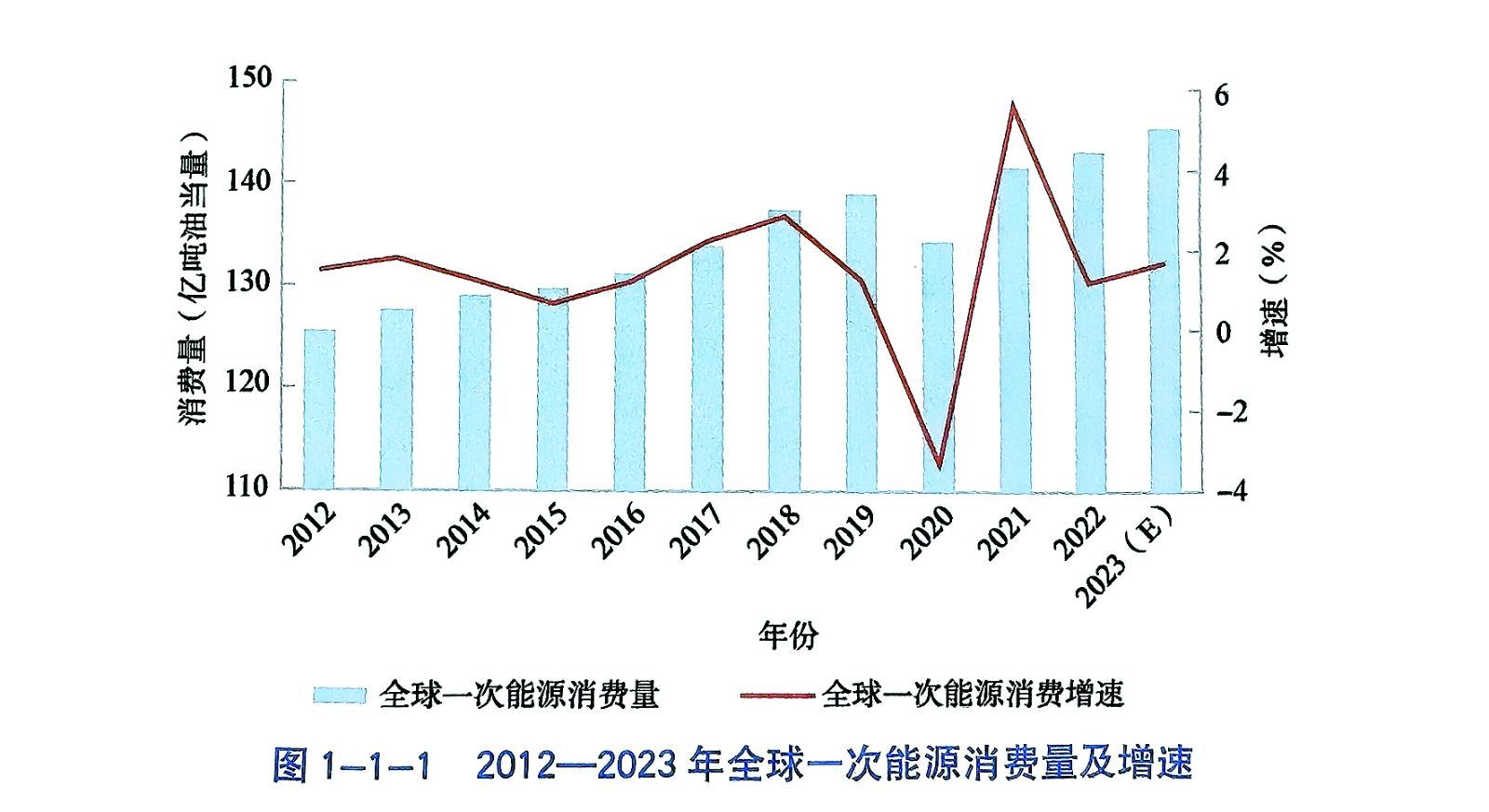

主要能源品種價格回落,全球供需基本實現再平衡。石油價格下降接近20%,天然氣和煤炭價格下降超過50%;碳酸鋰、光伏組件價格下降超過50%。能源價格大幅回落對全球經濟保持增長,特別是控制通脹起到了重要作用。

全球能源安全水平有所提升。能源可獲得性和可承受性明顯提高,能源清潔化水平穩步提升,但地緣政治、極端氣候和非傳統安全風險并未消退。

第二,供需更趨集中,市場力量進入博弈加劇期。

從供給側看,美國等非OPEC(石油輸出國組織)國家供給份額進一步提升。2023年,全球石油供應增加130萬桶/日,美國增產超過100萬桶/日。美國將長期居于全球第一大石油生產國和第一大LNG(液化天然氣)出口國位置,到2035年,美國天然氣年產量和LNG年產能將達到1.2萬億立方米和1.6億噸。

從需求側看,“西降東升”趨勢延續。歐洲和北美石油消費在全球占比將持續下降,亞太地區成為全球最大的石油消費和煉化中心。歐洲天然氣需求持續下降,預計到2035年在全球消費中占比將降至9%。亞太地區天然氣需求將從目前的9300億立方米增至2035年的1.32萬億立方米,全球占比升至27%。

在供給和需求均更趨集中的背景下,買方和賣方博弈將進一步加劇。

第三,貿易格局進入深度調整期,兩個平行市場初現。

全球能源貿易流向從原先的“逆時針”向“順時針”轉變。歐盟對俄羅斯能源出口的制裁推動俄擴大向亞太地區出口,與此同時,美國對歐洲的LNG和成品油出口量大幅增長。

能源貿易出現陣營化趨勢。從追求經濟效益的全球流動轉向政治立場主導的區域合作,開始形成西方發達國家和部分發展中國家的兩個平行市場。

第四,陣營化、碎片化加劇,全球能源治理進入大變革期。

全球攜手應對氣候變化、合作保障能源安全的共識面臨挑戰,全球能源治理陷入嚴峻的赤字狀態,治理格局將加快重塑。資源國與消費國對市場話語權爭奪加劇,OPEC與IEA(國際能源署)、G7等發達國家組織在全球油氣需求和能源發展路徑的判斷上分歧嚴重。關鍵礦產治理呈現“陣營化”趨勢,美國拉攏盟友和資源國構建排他性的“綠色供應鏈”聯盟。

第五,能源轉型持續加快推進,化石能源消費占比首次跌破80%。

清潔能源投資快速增長,2015~2023年,全球清潔能源投資從落后化石能源18.94%到領先65.71%,化石能源消費比重首次跌破80%。但中長期,油氣仍是能源供應主力,據預測,2040年油氣占一次能源比重仍將超過50%。

第六,競爭格局面臨重塑,行業大并購時代到來。

油氣行業再現1999年的并購潮。由國際大公司引領的能源并購活動在2023年大幅增加,行業并購規模超2500億美元。其中,埃克森美孚和雪佛龍先后以595億美元和530億美元收購先鋒自然資源公司和赫斯公司,總收購金額超過1100億美元,創下1999年以來美國石油公司并購的新高。

在沒有顛覆性技術出現的情況下,規模成為石油企業保持競爭力的重要手段。信息化、智能化技術的應用正在打破大企業運營的規模性質。隨著超級并購潮持續,大石油公司主導了油氣市場資源整合,將對平抑市場波動起到積極作用。

我國能源發展形勢:安全與轉型并重

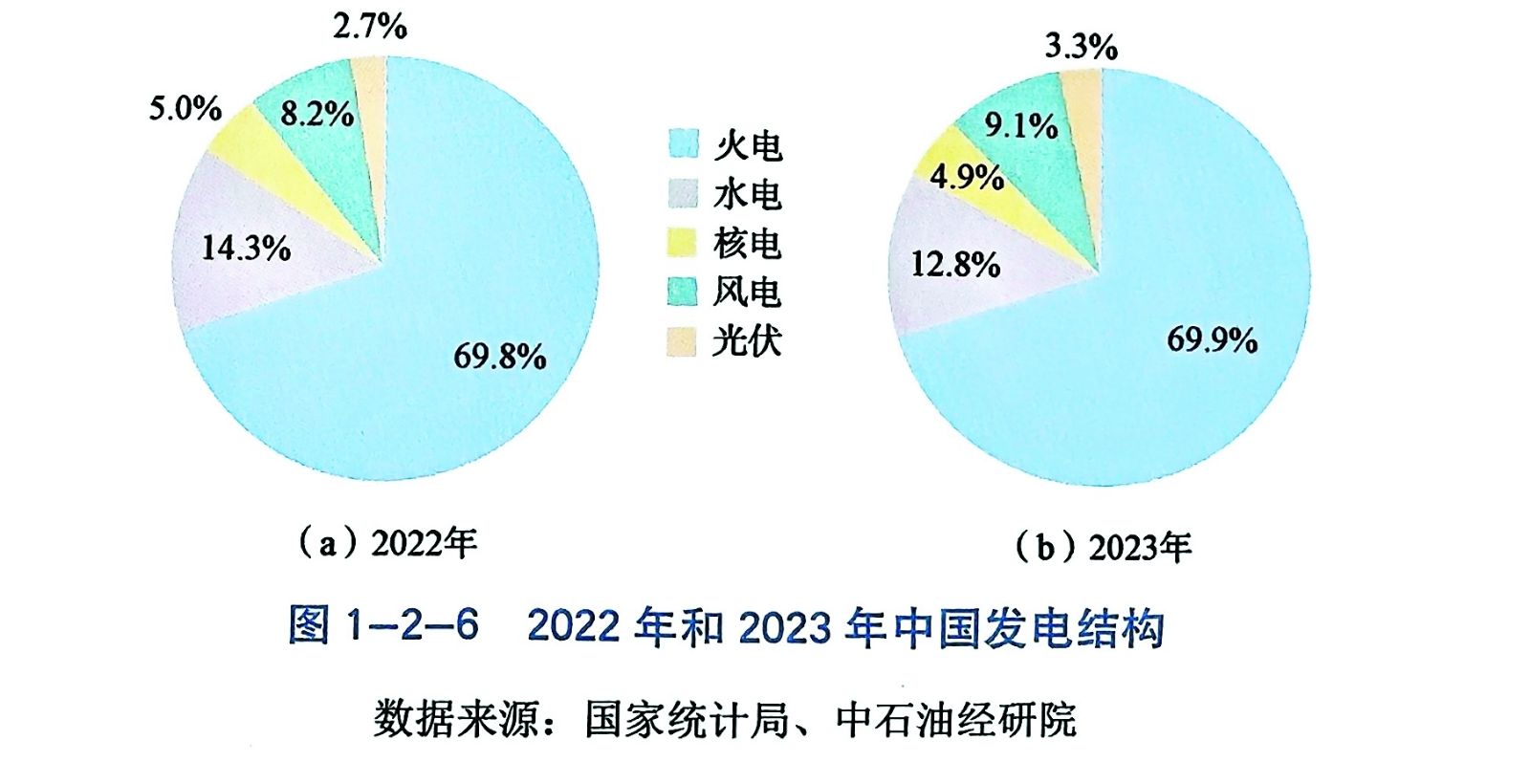

《2023年油氣行業發展報告》指出,2023年,我國能源供需總體平穩有序,煤炭產量保持增長,兜底保障能力持續增強;油氣增儲上產成效顯著,實現原油穩產增產、天然氣連續第7年增產超過百億立方米,國內能源價格總體穩定。我國能源結構轉型加速推進,風電、太陽能等新能源發展勢頭強勁。吳謀遠表示,我國能源發展呈現五大形勢:

一是統籌安全與轉型,能源安全保障能力持續提升。 “四個革命一個合作”能源安全新戰略提出10年來,我國高度重視能源安全,有效統籌發展安全與綠色轉型,在不斷提升能源自主保障能力的同時積極推進綠色低碳發展。能源自給率持續上升,2023年國內主要能源品種產量均保持增長,能源供應總量約48.94億噸標準煤(34.26億噸標準油),能源自給率升至85.6%,較2016年上升7.2個百分點。

二是能源轉型持續加快,新型能源體系建設進入筑基期。新型能源體系建設作為我國能源行業高質量發展的根本任務,將長期引領中國能源行業發展方向。我國正處于新型能源體系筑基期,當前階段做好穩油增氣是實現先立后破、更快邁向加速期和建成期的重點。

三是油氣在新型能源體系中將發揮關鍵作用。油氣穩定供應是經濟發展重要保障,經濟復蘇得益于能源供應的有力支撐,經濟刺激政策落地和疫情后的市場快速修復,推動了石油天然氣等能源的消費需求。油氣保供穩價成效顯著,2023年,石油消費量達7.56億噸,比上年增長11.5%,創歷史峰值紀錄。天然氣消費低基數下較快增長,受宏觀經濟回升、國內LNG價格下降、發電用氣增加等因素影響,2023年國內天然氣消費量3917億立方米,比上年增長6.6%,增量242億立方米。

短期內石油仍將保持在交通用能中的主體地位,隨著新型能源體系的建設,我國石油發展定位由“交通用能主體”轉變為“為經濟社會發展提供物質材料”。2021~2030年為峰值平臺期,石油是交通領域的主體能源,交通用油逐步達峰,化工用油持續增長,峰值水平7.8億~8億噸;2031~2050年為穩步回落期,石油消費逐步從以燃料屬性為主轉向以原料屬性為主;2051~2060年為回歸原料期,石油的原材料核心功能全面發揮,消費規模降為2億~2.5億噸。未來新能源領域對化工新材料需求將保持快速增長,超高分子量聚乙烯、碳纖維、EVA、POE等新材料市場將迎來發展機遇期。石油衍生的石油基炭材料具有高導熱導電性和出色的力學性能,是優異的結構與功能一體化材料,在航空航天、新能源、電動汽車、信息電子、軌道交通、機械裝備、冶金化工等多個領域和產業中將得到廣泛應用。

天然氣依托其清潔、低碳、靈活、高效等多元優勢,將成為支撐我國經濟社會發展全面綠色轉型的重要能源,持續替代高污染燃料、支撐新能源規模發展,在城市燃氣、交通、工業、發電等領域發揮重要作用。

天然氣作為現有能源體系向新型能源體系轉型的重要支撐能源, 2035年前為快速增長期,是支撐我國經濟社會發展全面綠色轉型的主體能源,持續替代高污染燃料,與新能源融合發展;2035~2040年為峰值平臺期,以與新能源融合發展為主要動力,需求峰值約6000億立方米/年,為電力系統調峰,在陸上貨運、遠洋船運等領域持續替代高污染燃料,城市燃氣等分散式利用逐步減少;2041~2060年為消費回落期,天然氣成為新型能源體系重要的保障能源,以“天然氣+CCUS(碳捕集、利用與封存)”的集中式脫碳利用為主要模式,充分發揮靈活易儲功能,為能源系統調峰。

四是穩油增氣力度加大,油氣自主保障能力持續提升。油氣產量連續多年保持增長,2023年原油產量約2.09億噸,自2018年以來連續6年保持增長,預計2024年將繼續小幅增長;天然氣產量2353億立方米,連續7年增產超100億立方米。油氣剩余探明可采儲量保持增長,2023年我國剩余探明可采儲量為38.06億噸,自2015年以來整體保持增長態勢,近幾年采儲比保持在18.5左右,相較于2015年提升2.1。

海上油氣和非常規油氣已成為增儲上產主要來源。海洋原油產量連續4年占全國石油增產量的60%以上。非常規天然氣產量突破 960 億立方米,占天然氣總產量的43%,成為天然氣增儲上產重要增長極,其中,致密氣產量超600億立方米、煤層氣產量超110億立方米。

“兩深一非”取得多項突破。2023年,頁巖氣產量近250億立方米,比上年增長4.9%;頁巖油產量突破400萬噸,再創新高,比上年增長33.3%。我國6000米以上深層超深層產量達1180萬噸;深層煤層氣探明地質儲量超3000億立方米,成為我國非常規天然氣重要突破點。

五是我國石油企業轉型與高質量發展取得新突破。經營業績保持穩定,盈利能力持續提升,三大石油公司利潤水平繼續保持高位,盈利能力與油價相關性減弱;油氣產量創歷史新高,煉化銷售規模大幅提升。與此同時,我國石油企業也形成了獨具特色的石油能源公司轉型模式,積極布局新能源業務,油氣與新能源協同融合發展,多家與充換電、光伏發電、氫能相關的新公司相繼成立。油氣與新能源融合發展開創眾多新模式,不斷加快推動油氣行業綠色轉型,實現了油田向地熱田、綠電田、綠氫田、儲碳田的轉變。

中國石油經濟技術研究院能源戰略研究所所長袁榴艷表示,2024年,能源產業仍將是大國博弈的重要領域,博弈由傳統的油氣擴展到新能源產業鏈,以綠色貿易壁壘為主要形式的博弈將更加激烈,各國政策關注重點將聚焦能源安全穩定供應、清潔能源高質量發展、化石能源公平有序轉型三大領域。我國將重點推進新型能源體系建設,堅守能源安全底線,堅定推動能源轉型發展,努力構建清潔低碳、安全高效的能源體系。

中國石油學會副理事長徐鳳銀表示,油氣行業要攜手共進,在維護全球能源產業鏈供應鏈安全穩定的基礎上,扎實推進綠色低碳轉型。各類行業組織、能源企業、科研機構應務實合作,共同搭建推進能源產業創新發展的平臺,推動行業可持續發展。